Не достаточно просто расплатиться по кредиту, если у вас в качестве обеспечения кредита залог недвижимости. Многие забывают про это важное окончание сделки, и обременение так и висит в ЕГРН.

Что такое обременение?

По сути — это когда собственник не может полностью распоряжаться своей квартирой. Он может только жить в ней, а продать или подарить уже нет.

У обременения есть разные формы: аренда, арест, залог, статус памятника культуры и др. Сведения о наложенных обременениях хранятся в Едином государственном реестре недвижимости, он же — ЕГРН. Сведения эти общедоступны, и получить их может любой человек. Это удобно при покупке квартиры — можно заказать выписку и проверить, все ли в порядке с квартирой или домом. С обременением сделки, конечно, не будет, но зато можно узнать заранее, что вас ждет.

Самая популярная форма — залог квартиры у банка на время выплаты ипотеки. О ней мы и поговорим.

Почему квартира находится в залоге у банка?

Банку нужно подстраховаться. Когда заемщик берет ипотеку, банк должен знать, что свои деньги он вернет в случае любых форс-мажоров. Если заемщик перестает платить, то банк просто продает залоговую квартиру и забирает сумму долга. В залог можно оформить покупаемую в ипотеку квартиру, так и любую другую, которая есть в собственности у заемщика.

Это все прописано в договоре ипотеки и обойти это не получится.

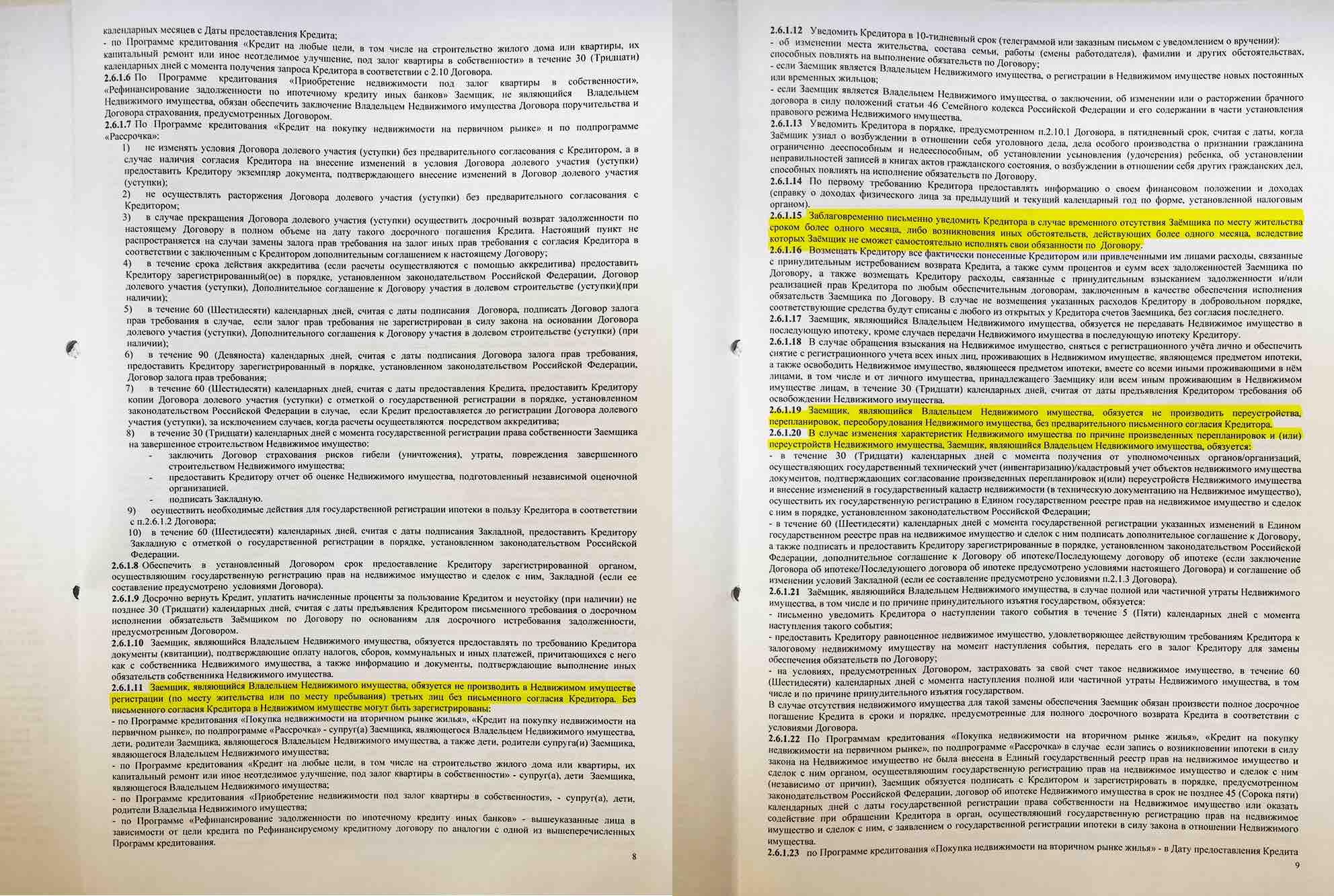

Вообще, рекомендуем внимательно прочитать договор. В нем вы найдете много интересного. Банк переживает о квартире и юридически закрепляет требование не «ломать» её.

Вы не сможете сдать квартиру в аренду, сделать перепланировку или прописать в нее не родственников нельзя без согласия банка. Также придется сообщить о длительном путешествии.

Но ведь кредит погашен? Разве обременение не снимается автоматически?

Нет, для снятия обременения придется побегать. Ведь это уже дело не банка, а Росреестра. Кредит может быть погашен, и для снятия обременения у вас сколько угодно времени — срок в законе не прописан. Но собственники стараются снять обременение как можно быстрее. Кто знает, вдруг очень захочется переехать в новое жилье, а сделка с обременением невозможна. На всю процедуру по снятию может уйти несколько недель.

У некоторых банков есть свой порядок погашения залога. В Россельхозбанке, если клиент спустя 30 дней после погашения ипотеки не обратился в банк, то работники банка самостоятельно сдает закладную для снятия обременения.

У Сбербанка также упрощена эта процедура. Она проходит практически без участия заемщика — все произойдет в автоматической режиме. Банк может только запросить недостающий документ и прислать пару сообщений. Но, в любом случае, по завершению процесса закажите выписку из ЕГРН и проверьте результаты.

Как снимать обременение самостоятельно?

Шаг 1. Внести последний платеж по кредиту.

Шаг 2. Написать в банке заявление о полном погашении займа.

Шаг 3. После рассмотрения заявления банком получить справку, что долг погашен.

Шаг 4. Не забыть забрать погашенную закладную. Хоть она и хранится в банке, но выдается она по заявлению в срок от 3 дней до 2 месяцев. Этот документ будет являться основанием для изменения записи в ЕГРН.

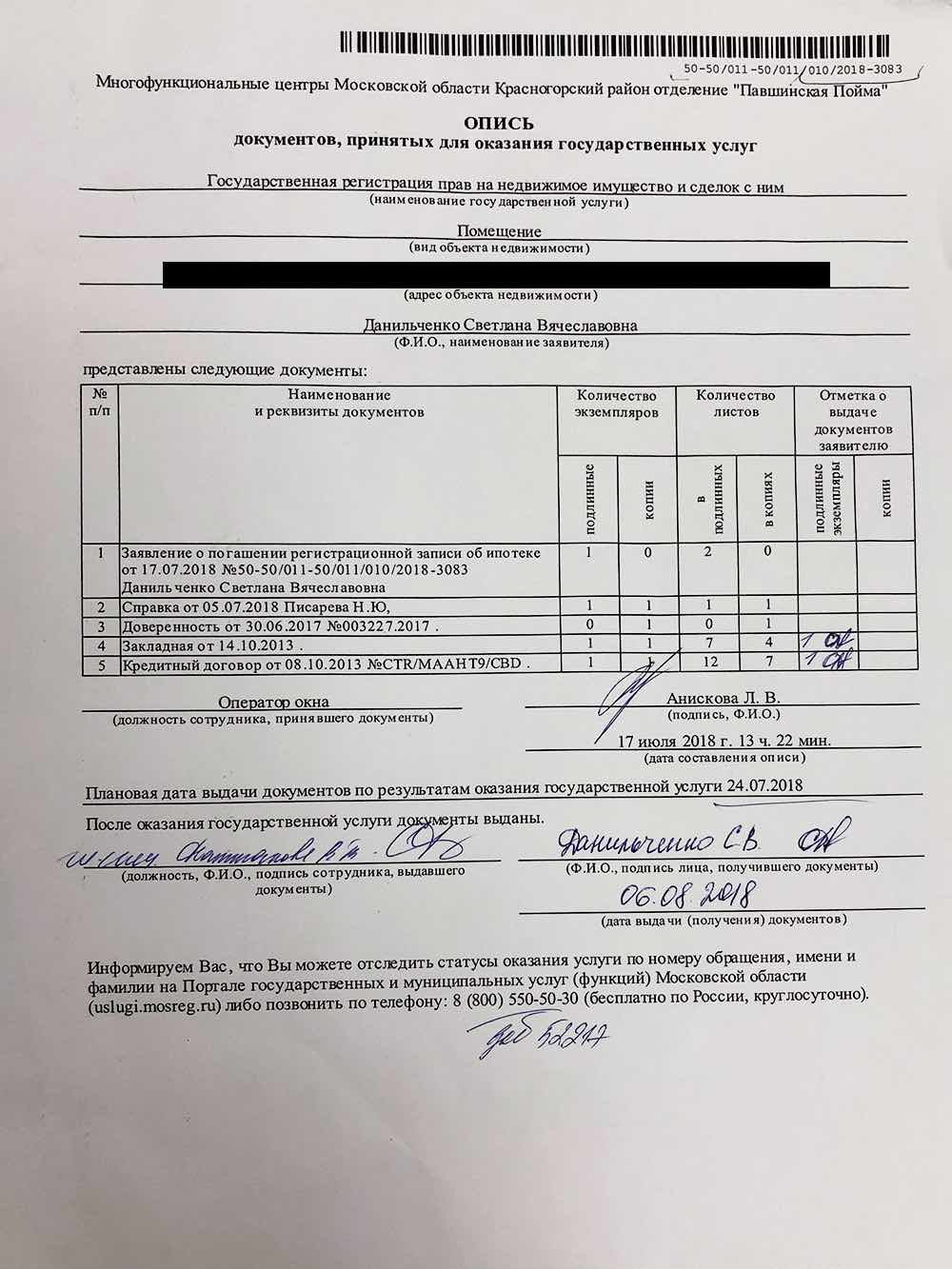

Шаг 5. Собрать нужные документы для МФЦ и подать заявление.

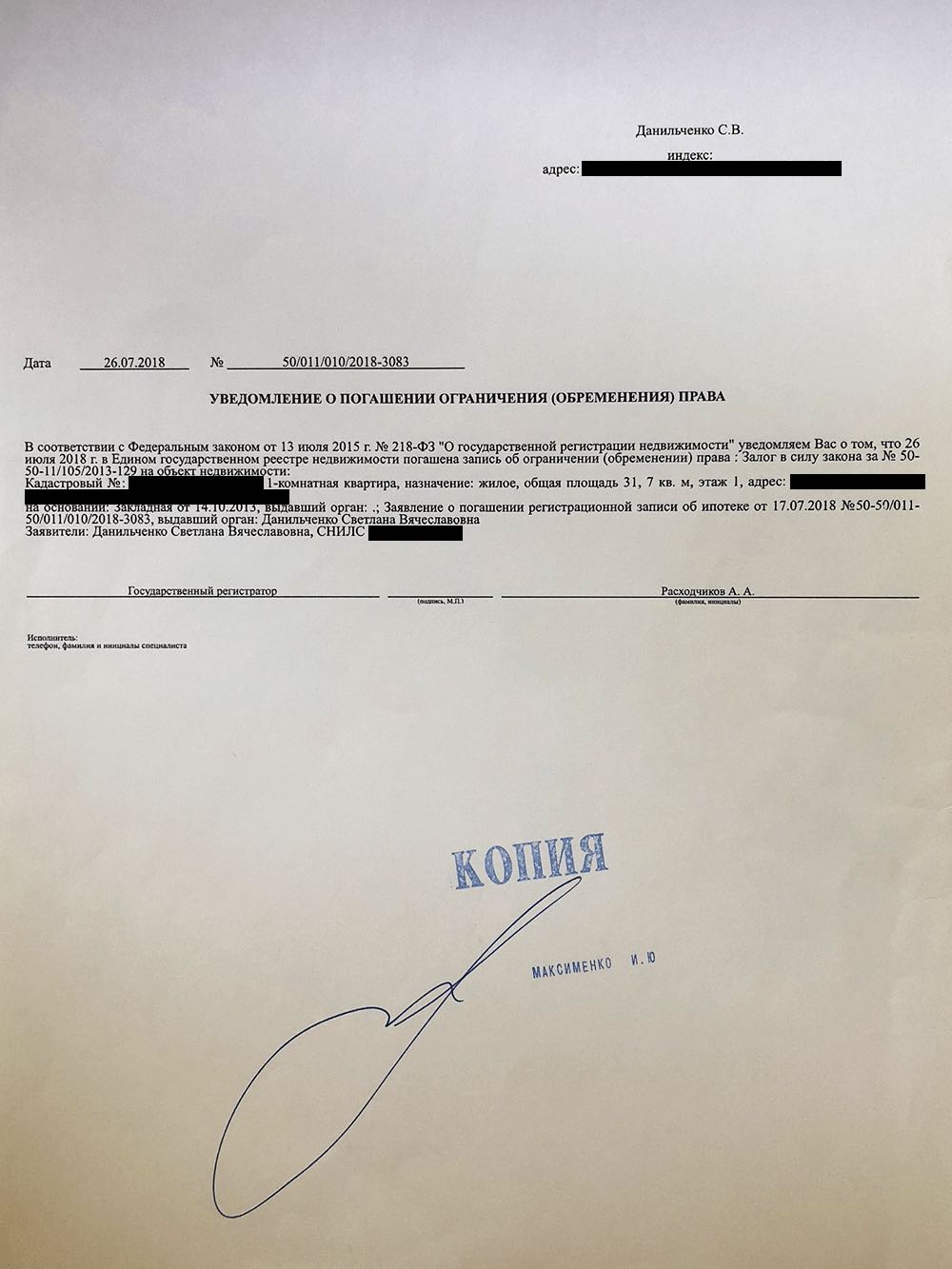

Шаг 6. Получить уведомление о снятии обременения.

Шаг 7. Проверить снятие обременения, заказав выписку из ЕГРН

Шаг 8. Радоваться =)

Какие документы нужны для снятия обременения с квартиры

1. Паспорта всех собственников заложенной квартиры;

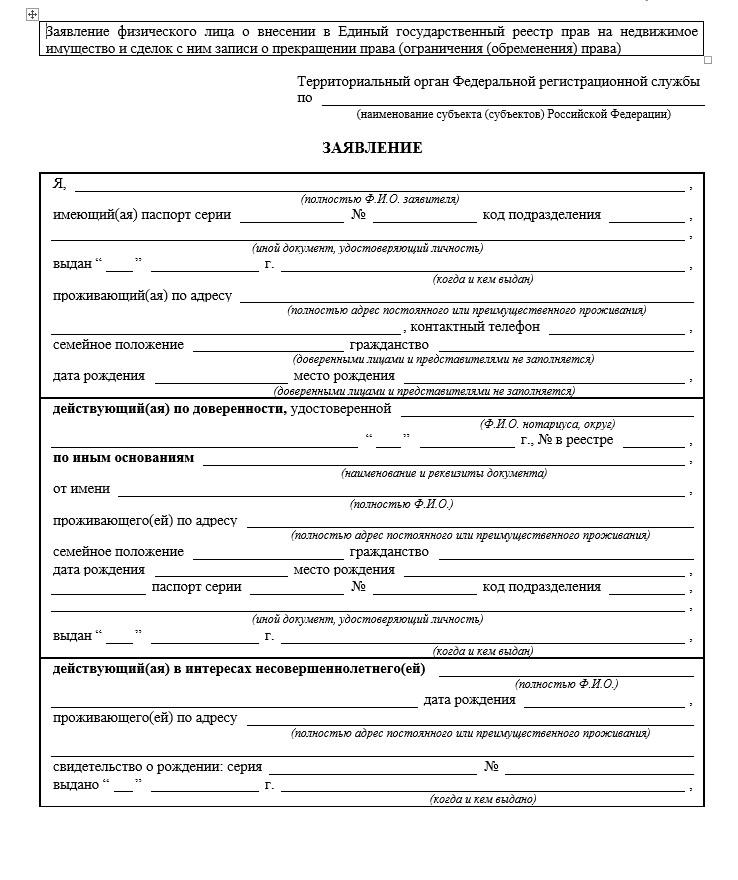

2. Заявление о снятии обременения;

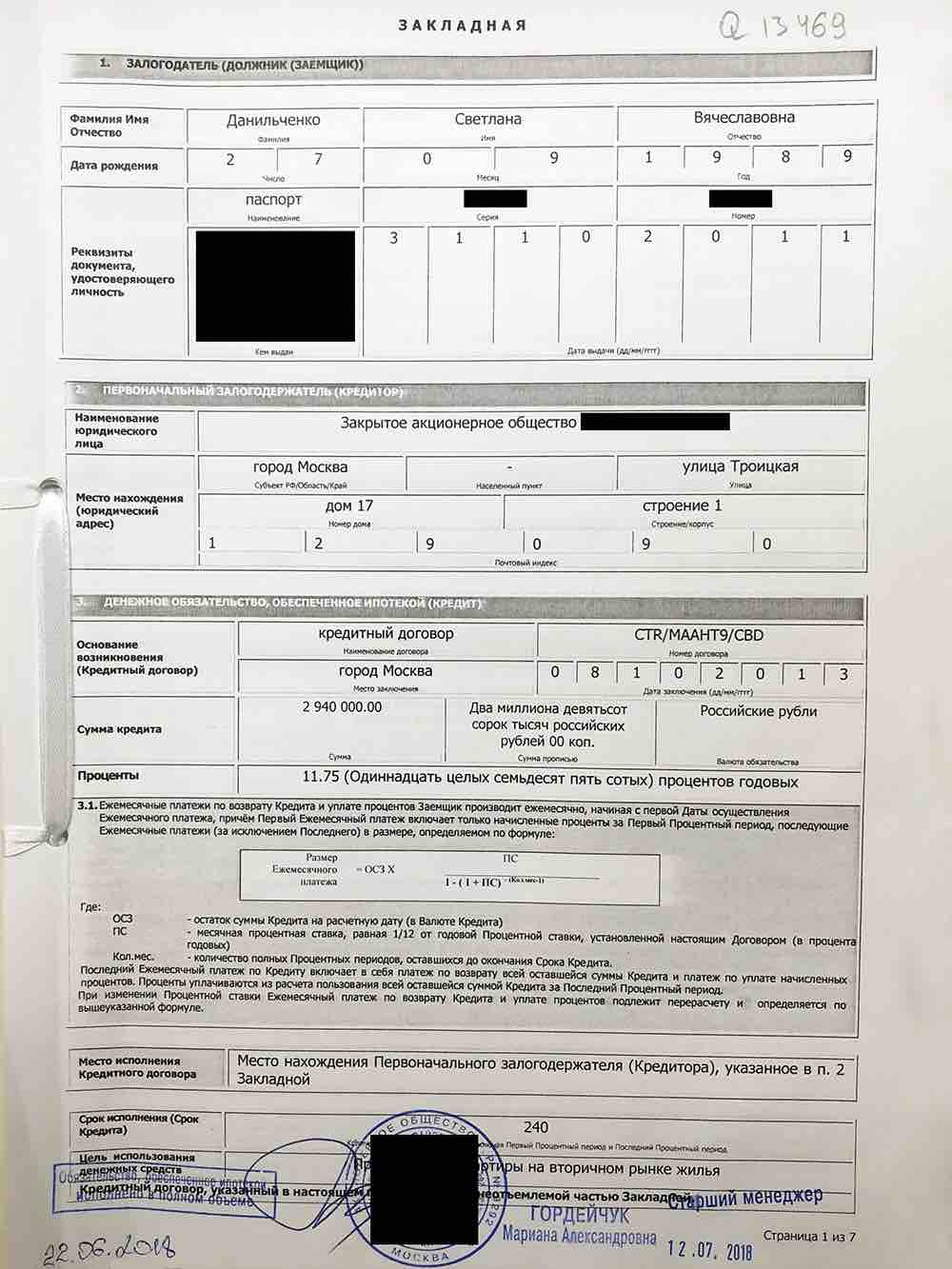

3. Закладная с пометкой о погашении кредита;

С 1 июля 2018 года ввели электронные закладные. Так что вспомните, была ли она у вас вообще. Лучше уточнить эту информацию в банке лично у сотрудников. Если закладной не было, то представитель банка должен прийти с вами в МФЦ для оформления бумаг. Например, закладной у точно не будет, если вы покупали квартиру в недостроенной новостройке по ДДУ.

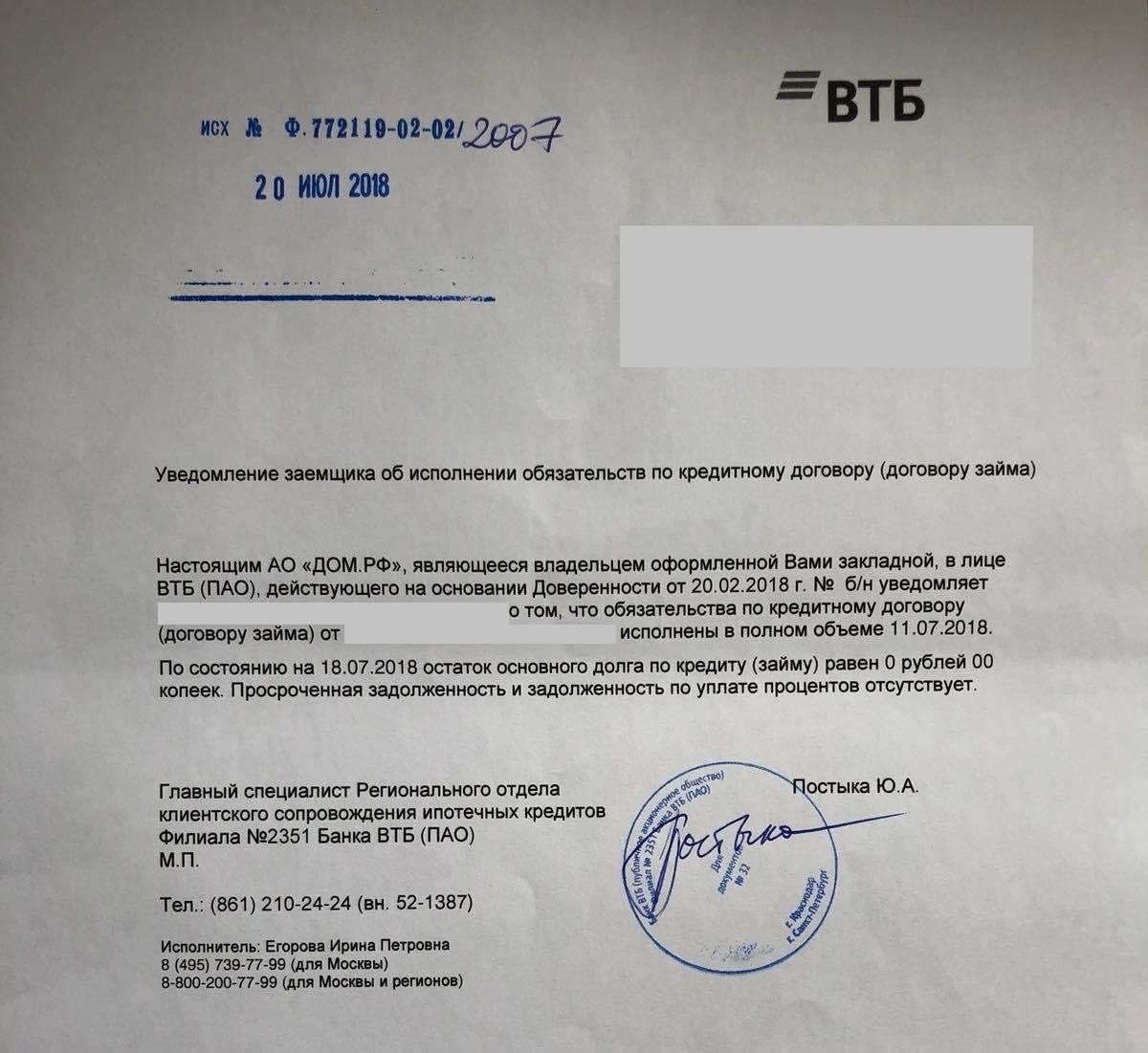

4. Справка о погашении ипотеки;

В некоторых банках она платная от 50 до 500 руб. и ее выдача может занять до 30 дней. Также не существует единого оформления данного документа. В ней обязательно должны быть указаны: дата создания справки и ее номер, точная сумма кредита, дата выплаты кредита, реквизиты банка с подсписью и печатями.

5. Договор купли-продажи;

6. Договор ипотеки;

7. Копия сертификата на материнский капитал, если он использовался при погашении ипотеки;

8. Чек об уплате Госпошлины: 200 руб. на каждого участника.

А что дальше?

Когда вы сдадите весь пакет документ в МФЦ, вам выдадут опись, в которой будет указан срок, когда будет готова справка о снятии обременения. Обычно это 5-10 рабочих дней. Контролировать процесс можно через сайт.

Вот так выглядит та самая справка

Как снять обременение через Интернет

Понадобится электронная подпись. Для этого нужно:

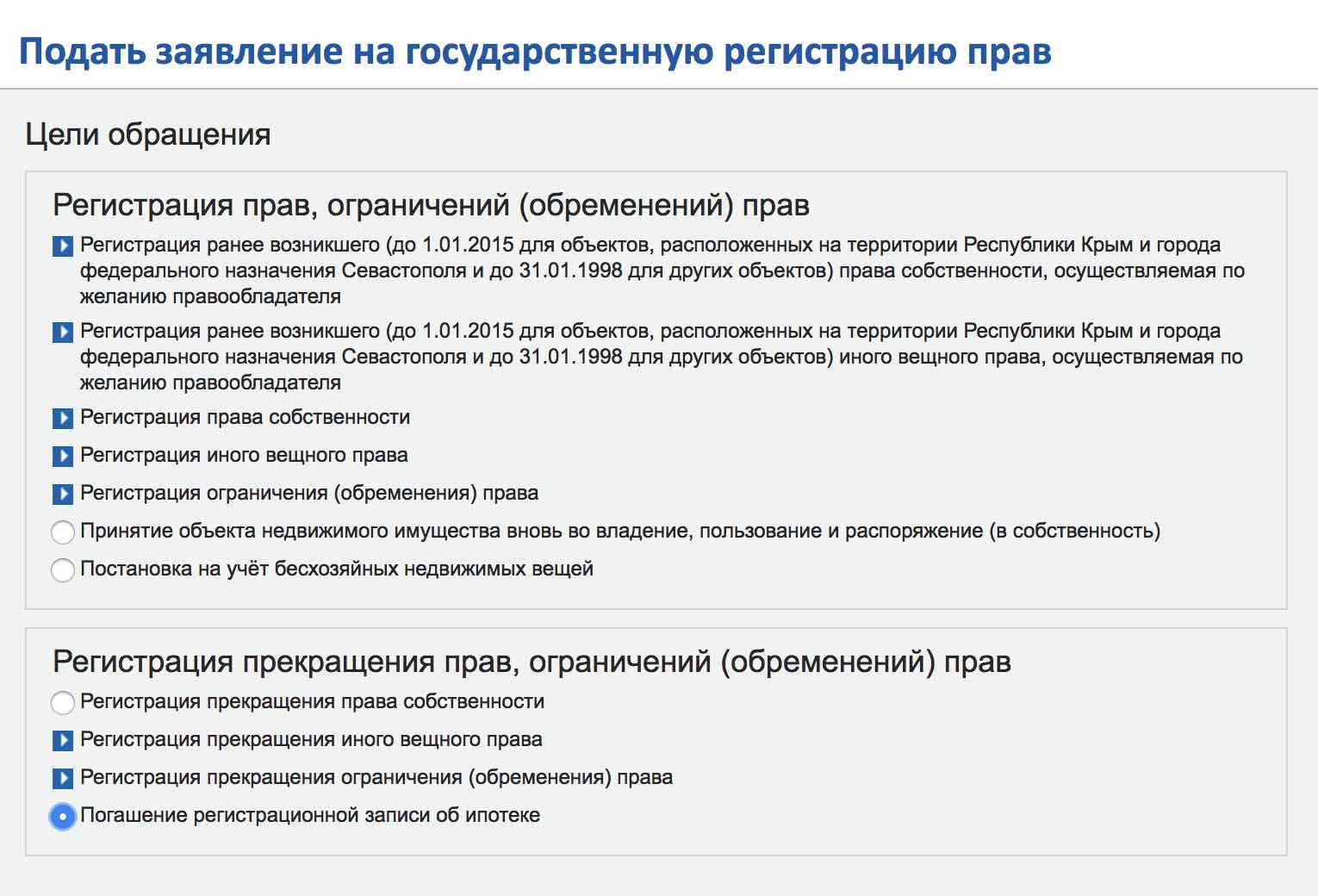

- Зайти на сайт Росреестра в категорию «Регистрация прекращения прав, ограничений (обременений) прав»

- Выбрать пункт «Погашение регистрационной записи об ипотеке».

- Приложить сканы документов для МФЦ и подписать электронной подписью.

Почему могут отказать в снятии обременения?

- Собраны не все документы. Заявление должен писать каждый собственник жилья.

- Кредит погашен не полностью. Могла произойти техническая ошибка. Лучше вновь обратиться в банк.

- Заявление может подать только собственник или человек с нотариальной доверенностью.

Вместо вывода

Ничего страшного и сложно в этом действе нет. Главное уточнить, погасили ли вы весь кредит и нет ли каких-либо препятствий для снятия обременения.

Люди также читают