Сегодня мы расскажем вам как поступить в ситуации, где решение у многих напрашивается само.

Предположим вы зарабатываете достаточно и даже сверх того, чтобы просто гасить ипотеку. Возникает соблазн эти деньги направить на досрочное погашение кредита, чтобы как можно быстрее избавиться от ипотечного гнёта. Но стоит ли? Давайте разбираться.

Первые годы при аннуитетном платеже вы платите практически одни проценты, не уменьшая основной долг. Проценты за пользование в таком платеже начисляются на остаток долга, поэтому в начале кредита их больше, а основного долга меньше. А к концу кредита — наоборот.

В то же время вам не обязательно кидать все свободные деньги в карман банку. Вы можете инвестировать или пополнять вклад и ощущать себя уверенно, зная что у вас есть какой-то «актив» за спиной, а не только уменьшенная ипотека.

Открываем вклад

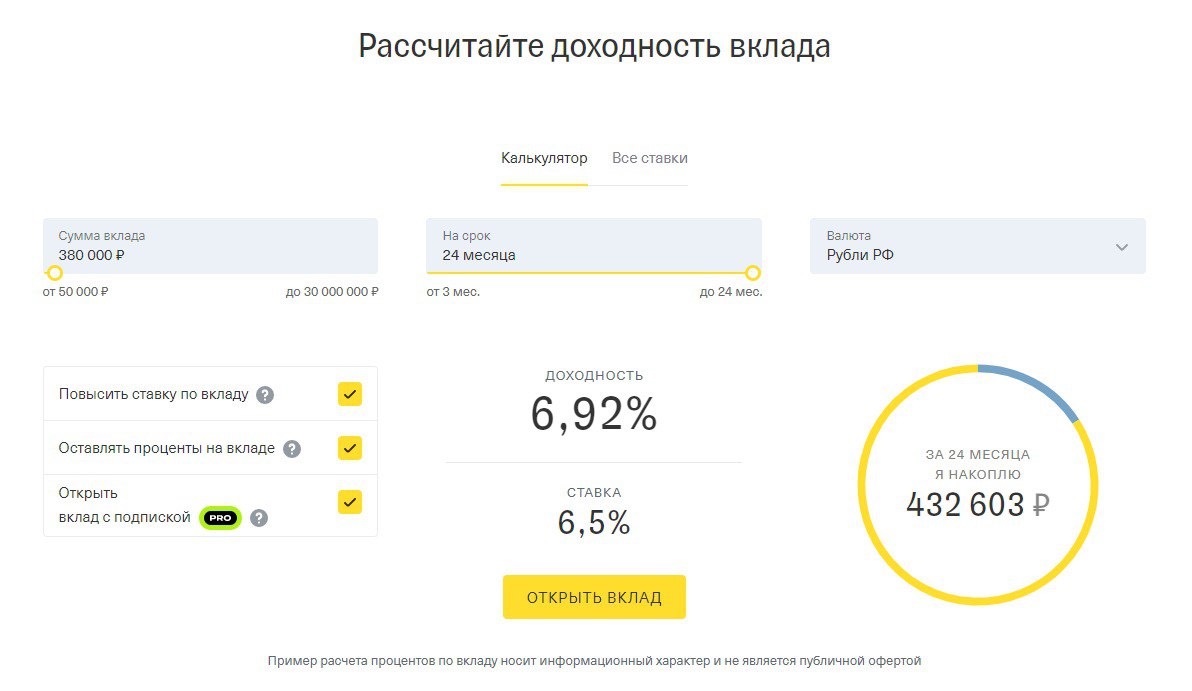

Если у вас нет вклада, но есть лишние деньги, чтобы его открыть — вы можете сделать так. Сейчас ставки в банках составляют от 5 до 7,50%. Не абы что.

На сайтах банков можно рассчитать сумму вклада, ежемесячные пополнения, доходность и проценты, чтобы понять, как получить максимальную выгоду.

Инвестируем

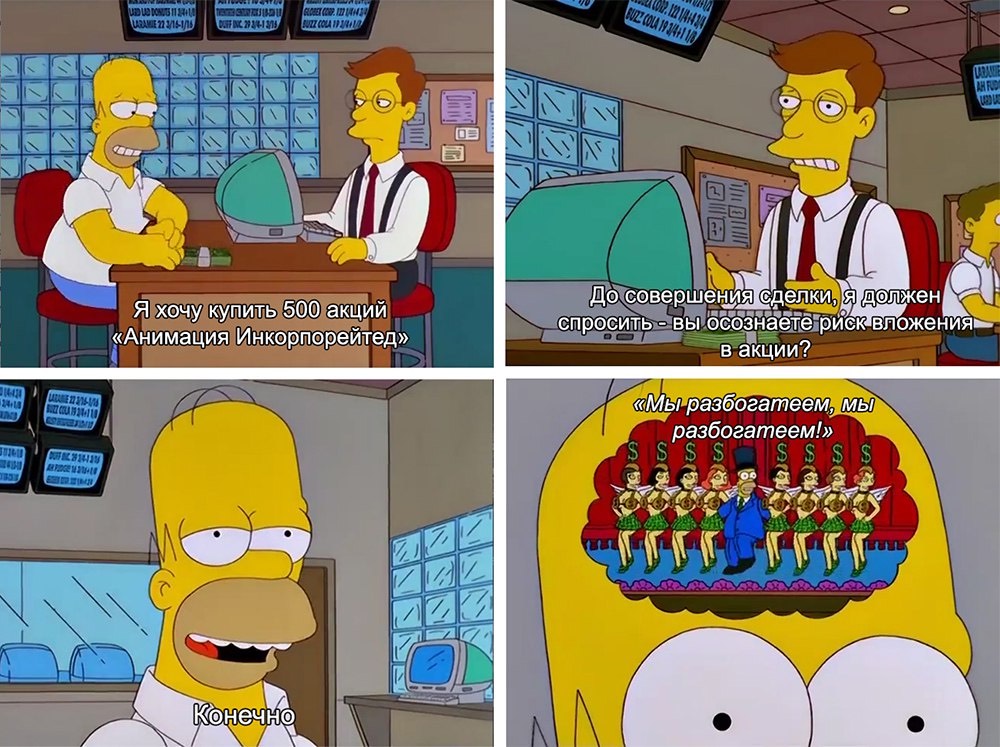

Альтернатива вкладу — инвестиции в ценные бумаги и акции. По сравнению с вкладом инвестиции приносят больший доход в год.

Это не так страшно и непонятно как может показаться на первый взгляд. Сейчас есть множество приложений для инвестиций, которые будут понятны даже новичку (Tinkoff Инвестиции, БКС, Сбербанк Инвестор и т.д.).

Это даст вам возможность иметь несколько источников дохода без особых затрат труда.

Однако минусы у такого подхода тоже есть.

- Риски. Начинающие инвесторы дружно совершают одну и ту же ошибку: анализ объекта инвестирования начинается не с определения степени риска, а с расчета доходности. Это абсолютно неправильный подход.

- Отсутствие гарантий — необходимость постоянно приспосабливаться к изменчивому состоянию рынка.

- Время — управление портфелем акций отнимает достаточно времени.

- Налоги — Все жители страны должны платить подоходный налог (налог на доходы физических лиц — НДФЛ), в том числе с прибыли от инвестиций.

Досрочно гасим ипотеку

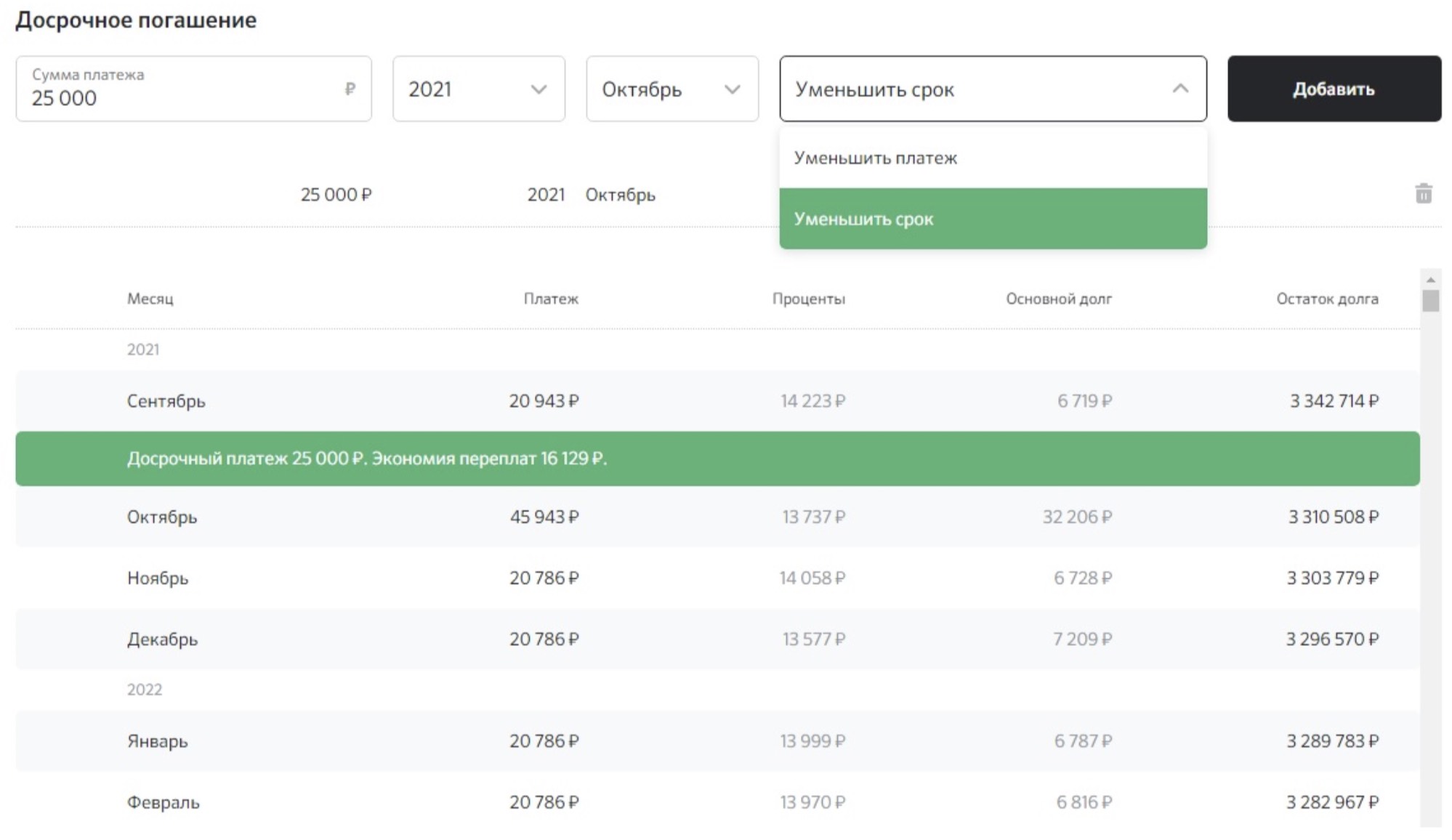

Досрочно погасить ее можно двумя способами: сократить срок кредита или уменьшить ежемесячный платеж.

В обоих случаях деньги пойдут на погашение основного долга, но параметры ипотеки после внесения денег поменяются.

Если хотите уменьшить срок, то размер ежемесячного платежа не уменьшится, он останется прежним. Зато уменьшится общая переплата по кредиту.

При уменьшении ежемесячного платежа вы оставляете себе запас прочности, уменьшая обязательства перед банком. Общая переплата если и уменьшается, то совсем мало.

Еще одна выгода от досрочных погашений — снижение выплат по страховке жизни и объекта. Размер страховки рассчитывается от суммы основного долга перед банком, при этом неважно, уменьшаете вы срок или платеж.

Итоговая переплата банку будет меньше, если досрочными платежами сокращать срок в первые 3-5 лет.

Вывод

Половину свободных денег советуем откладывать в финансовый резерв, другую половину использовать для досрочного погашения ипотеки.

Как только ваш резерв составит больше 5-6 месячных зарплат или упрется в страховой лимит АСВ (Агентства страхования вкладов), есть смысл начать вкладывать в ценные бумаги: сначала гособлигации, потом индексные фонды, корпоративные облигации и, наконец, акции.

Но не стоит все деньги из резерва инвестировать, также как и спускать всё на погашение ипотеки. Всегда должна быть финансовая подушка безопасности на непредвиденные случаи хотя бы в размере 2 месячных выплат (по ипотеке), а лучше 5.

Уменьшить ежемесячный платеж или срок — приятно, но это не избавит от обязанности вносить деньги регулярно. А случись что, будут проблемы с банком и кредитной историей.

Люди также читают

|

|

|

|

|

|

|

|

| Мифы и факты о надежности застройщика |

12 «НЕ» при покупке новостройки | Полезные статьи о недвижимости |